今日大豆油价格期货最新行情查询_今日大豆油现货价格最新行情

1.大豆油价格6月份走势谁知道(加急)

2.金投网豆油期货实时行情

3.大豆的 成本价是1.9元一斤 大豆油的成本大概是13元一斤 可是市场上的大豆油才卖到8-10元请问是怎么回事

4.豆油期货的市场

下方中枢震荡。大豆油是从大豆中压榨提取出来的一种油,期货看下方中枢震荡指数,大豆油的保质期最长也只有一年,质量越好的大豆油颜色越浅,为淡**,清澈透明,且无沉淀物,无豆腥味,温度低于零摄氏度以下的优质大豆油会有油脂结晶析出。

大豆油价格6月份走势谁知道(加急)

豆油基差在文华财经交易软件的资讯里面可以查看。大豆油基差是指某一特定商品在某一特定时间和地点的现货价格与该商品近期合约的期货价格之差,即:基差=现货价格-期货价格。基差可以是正数也可以是负数,这主要取决于现货价格是高于还是低于期货价格。

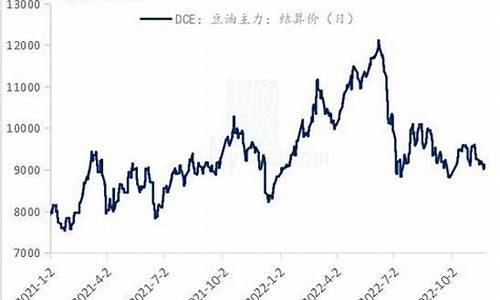

金投网豆油期货实时行情

以目前价格来讲豆油价格算是一个底价了,前提是国家依然保证收购东北大豆的情况下。正常来讲目前主要看东北地区大豆的种植情况来看了,但是具体影响应该不大,因为目前有定价权的还是进口大豆。而世界大豆大丰收多多少少对后期的走势构成了压力,不过市场就是这样的,炒作预期,目前利空消息已经出尽,所有稍有消息回升的势头会很大,所以在5月初的时候可以适当压货。

大豆的 成本价是1.9元一斤 大豆油的成本大概是13元一斤 可是市场上的大豆油才卖到8-10元请问是怎么回事

金投网豆油期货实时行情如下:

1、突变增加了全球经济复苏的变数,引发金融市场恐慌性抛售。受此影响,豆油期货延续下跌走势,主力合约目前跌幅超过1%。从油脂基本面来看,据瑞达期货监测显示,11月22日,我国主要油厂豆油库存82万吨,环比上周增加1万吨。减少3万吨,同比减少37万吨,近三年同期减少155万吨。

2、自10月下旬以来,豆油价格出现回调。11月,随着大豆到港预期增加,油厂压榨利润回升,限电停工政策取消,主产区油厂开工率上升,预期增长豆油供应不足,但同时面临四季度的季节性用油旺季,补充说当前疫情处于高发期,后续物流和物流的畅通存在一定的不确定性。交通、居民和企业有一定的商品需求,国际原油期货价格仍处于强势格局。

3、国内期货早盘多数下跌,其中豆油期货主力合约跌幅超过3%。随着巴西豆播种工作的逐步完成,阶段性产量基本固定;由于气候对巴西大豆单产影响不大,基本可以确定今年巴西大豆的高产预期。但阿根廷的播种进度落后于去年,且种植区降水偏少,变数仍然较多。今年很可能会重复去年的拉尼娜减产。

1)目前,国内大豆已恢复正常水平。良好的进口利润和美豆FOB贴水的逐渐回落,将加速国内大豆的进口,从而增加国内豆油和豆粕的供应。豆油和豆粕库存端和消费端的差异将导致油强弱豆粕格局延续,与其他油脂类相比,豆油本身在短期内也将承受更大压力。

2)大豆油是从大豆中提取的油。具有一定的粘度,为半透明液体。其颜色因大豆种皮和大豆品种而异,从浅**到深褐色,带有大豆风味。大豆油被广泛使用。人们很早就开始用大豆加工豆油。大豆油的主要成分是甘油三酯,还含有微量的磷酯、甾醇等成分。

豆油期货的市场

大哥谁告诉你的?大豆油成本那么贵?如果榨油的大豆成本是1块9,那就算一下进口转基因大豆的出油率比国产大豆高。如果用小作坊机器榨油出油会少点。一般在13%左右。有一个秘密你可能不知道。就是大豆榨油以后豆饼的重量受蒸汽影响基本上不会减轻。豆饼的价格一般在一块五到一块七左右。如果按100斤大豆计算可以榨出豆油13斤左右。九十多斤豆饼。

豆油的供给与需求 2004年世界豆油产量与棕榈油的产量相当,位居所有植物油的前两位。豆油贸易量占世界植物油总贸易量的23% ,居各类植物油的第二位。

美国、巴西、阿根廷、中国是世界主要的大豆生产国,2004/05年度四个主产国的产量占到世界总量的91%,从历史统计数据看,大豆主产国就是豆油的主要生产国,2004/05年度美国、巴西、阿根廷、中国的豆油产量分别占世界总产量的27%、17%、16%、17%,四国产量之和占世界豆油总产量的77% 。欧盟作为一个整体,产量也比较高,占世界总产量的8%。

世界豆油产量呈逐年递增的态势,2004/05年度与1993/94年度相比,产量增加了79%。在世界四大豆油主产国中,美国始终占据着第一的位置,但其占世界豆油总产量的份额已经由1993/94年度的35%下降至2004/05年度的27%;巴西豆油产量在1993/94年度至2004/05年度间增长了59%,占世界豆油总产量的份额保持在17%左右;在此期间,中国豆油产量增长了3%,占世界豆油总产量的份额由1993/94年度的6%增长至17%,2010年已经超过阿根廷成为第三大豆油生产国。

在世界豆油总产量不断增长的同时,世界豆油贸易量也不断上升。2004/05年度世界豆油的出口量达到933万吨,较1993/94年度增加193%。其中,阿根廷出口量增长很快,2004/05年度较1993/94年度提高了248%,占世界豆油出口总量中的比例也由30%提高至53%,世界豆油第一大出口国的地位日益巩固;巴西和美国的出口量也较大,2004/05年度上述两国豆油出口量占世界豆油出口总量的25%和7%。

从2004年至今,世界豆油进口情况发生了明显变化,进口量增加很快,2004/05年度较1993/94年度增加了191%。变化最明显的是印度,在1993/94年度印度的进口量为2.9万吨,2001/02年度则达到135.8万吨,占世界总进口量的19%。中国也是重要的豆油进口国,除2000/01年度和2001/02年度以外,中国在1993/94-2004/05年度期间的豆油进口量均占世界豆油进口总量的10%以上,2003/04年度中国豆油进口增加迅猛,较2002/03年度增加了1倍多。

从2004年至2010年之间,世界豆油的消费量一直保持着逐年上升的趋势,已成为世界产销量最大的植物油品种之一。1996/年度豆油消费量突破了2000万吨之后,2004/05年度豆油消费量提高至3193万吨。欧盟、美国、中国是豆油消费量增加的主要国家和地区。

豆油消费的明显特点是:主要的生产大国阿根廷消费量一直较低;中国是豆油消费增长速度最快的国家,2004/05年度较1993/94年度增长了327%,消费量增加了552万吨。

从豆油消费的区域特点来看,主要的消费大国是美国、中国、巴西和欧盟。另外,日本、孟加拉国、墨西哥、伊朗的豆油消费量也较高。 除此之外,其他国家的消费量都比较小。 我国是世界上最早利用大豆榨油的国家,历史已近千年。目前我国仍然是世界豆油生产和消费大国,2004/05年度豆油产量为577万吨,消费量为785万吨。2010年至2013年间,豆油市场比较活跃,市场价格变动较为剧烈。

我国是世界四大豆油生产国之一,上个世纪80年代以后,我国豆油产量增长很快,从不足100万吨上升到2004年的577万吨的水平。

1983-1987年是我国植物油消费快速增长的时期,产销出现缺口,必须依靠进口来缓解国内的供求矛盾。1990年我国提高了油脂定购价格,从而刺激了大豆生产和豆油加工业的发展。1993年油料市场放开后,大豆加工厂的数量和规模不断扩大,从而使国内豆油产量提高到80-100万吨。随着进口大豆数量的增加,我国可供榨油的大豆数量明显提高,豆油产量增长很快,2004/05年度达到577万吨。

我国豆油的生产分布面较广,在上世纪的绝大部分时间内,我国豆油生产主要集中在黑龙江省等大豆主产区。2004年以后的五年中,南方沿海地区兴建了很多大豆加工厂,它们大多使用进口大豆进行加工,其中江苏、山东、辽宁、广东等四省区是榨油能力最集中的区域。

我国大豆的人均产量较低,豆油一直存在供给缺口。上个世纪90年代以来,我国豆油进口量逐年增加,1993/94-19/98年度曾经超过100万吨,而后逐渐稳定,2003/04年度,进口量近300万吨。与此形成鲜明对比的是,我国豆油出口量很少,近几年,年均出口在5万吨左右。

从豆油进口的主要国家来看,阿根廷和巴西是我国豆油进口的主要来源国。近几年,我国豆油进口量90%以上来自这两个国家,而美国对我国豆油进口数量出现了明显的下降。

豆油的销售辐射范围主要受到费用的制约,其中运输成本是影响销售费用的重要因素。2000年来随着铁路运输费用的逐步降低,豆油的销售区域和辐射范围正呈现着稳步扩大的趋势。

由于销售价格越来越透明,中间经销商的利润越来越低,原有的贸易公司正逐渐淡出豆油的流通环节,更多的是大豆加工厂直接将豆油送达终端销售商或用户手中。

上个世纪90年代初,我国豆油消费量只有100万吨,受多方面因素共同影响,豆油消费增长很快,十多年来增长了近6倍,2004/05年度已经达到700多万吨,豆油已经成为我国第一大植物油品种。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。