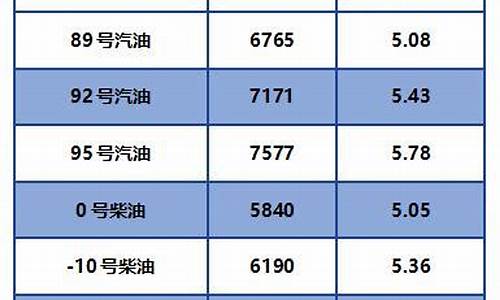

国际油价疯涨_国际油价大涨幕后推手是谁

第一篇 大国博弈,一刻都没停止过的经济战争

第一章 掠夺与反掠夺,经济战争的内幕

经济战争,大国博弈的“核武器”

“肮脏的手”,经济全球化之殇

区域合作,全球利益争夺的地缘战略

中国经济未来,不得不打响的经济保卫战

第二章 未来十年,如何抢占全球化利益的制高点

决胜未来:掌控核心技术是关键

金融是血脉:掌控金融就是掌控经济的命脉

打赢贸易战:打破壁垒,紧抓主导权

全球能源博弈:减少依赖,发展新能源

第二篇 金融超限战,不得不打响的财富保卫战

第三章 热钱“迷局”,捍卫中国金融

热钱幽灵:凶猛的“经济杀手”

追逐石油和粮食:金融风暴下热钱的新动作

拒绝热炒“中国因素”,中国不能为全世界“埋单”

中国的热钱到底藏在哪里

石油价格:热钱出击最有可能的导火索

疏堵并举,中国全方位抵御热钱

第四章 金融开放,预防中国金融业危机

狼烟四起,中国银行业财富大量流失

险象环生,银行业所面临的危机

外资“减持”,中国银行业急需加强风险监管

摆脱困境之路:大力发展中小民营银行

第五章 警惕金融风暴下的美国风险转移

经济衰退下的美国将怎样过冬

美元霸权:美国凭什么“挟持”世界

美国会怎样向中国转嫁风险?

国际货币多元化:人民币的博弈之道

第三篇 产业突围,谁主导未来中国经济

第六章 外资能否吞并中国,掀起并购狂潮

外资“通吃”汽车全产业链

沃尔玛的中国扩张:零售业遭遇空前竞争

民族品牌之痛:还有多少个“汇源”将要沦陷

白酒:外资侵入最后一块“净土”

“话语权”和“定价权”:外资布局的实质

外资并购“洗牌”,本土企业如何应招

第七章 过关,中国产业的未来在哪里

“世界工厂”有多少痛可以从头再来

生存空间之忧:外资、国企和民企的竞争格局

前车之鉴:“长不大”的拉美

如何看待金融风暴下的外资撤离

转型升级,金融风暴下的企业存活之道

第四篇 是机遇更是挑战:中国经济如何抵御危机实现生死转型

第八章 面临空前大考,中国经济大堤的薄弱点在哪里

美国患病,为什么中国被迫吃药

经济坐上“过山车”,通胀变通缩

外贸,还有多少拉动经济的动力

金融危机的爆发对中国的启示

第九章 的“粮”,手中还有多少增长的牌

扩大内需是中国经济发展的关键

中国的财政收入和支出体系

4万亿能带来多少真正的效益

“新土改”,开发广阔的农村市场

为了应对危机,人民币会不会贬值

解决的最大困扰:低端劳动力就业

生死转型:调整经济发展模式和结构

第五篇 世界粮食危机的背后,中国农业何去何从

第十章 谁在操纵世界粮食危机

2008粮食“海啸”席卷全球

世界粮食危机,国内粮价如何做到波澜不惊

粮食做“武器”:揭秘危机的幕后推手

发展中国家的农业之殇:结构性问题才是危机根源

第十一章 外资“侵袭”中国农业

定价权之痛:中国大豆危机

警钟长鸣:外资进军中国农业产业链

“内忧外患”并存,中国须提防粮食危机

牢筑粮食安全大坝,确保中国农业安全

第六篇 能源危机:中国如何应对21世纪的能源挑战

第十二章 “第四次石油危机”是否会来临

世界经济的噩梦:三次石油危机之痛

油价剧烈动荡,“第四次石油危机”警钟长鸣

重中之重:中国倾力突围石油困境

能源外交,“多元化”打开新局面

第十三章 能源困境凸现,中国如何突围

能源瓶颈凸现,“地大物博”已成过去时

加紧完善能源战略储备

厉行“节能”,走节约型发展之路

开发新能源,一步棋可“扭转乾坤”

附录

“后石油时代”之争

实际上,尽管人类很早就发现并利用石油,而真正的“石油时代”始自1859年美国人爱得温·德雷克,在宾夕法尼亚州打出的世界上第一口油井。

然而,石油时代还能持续多少年,目前在石油时代处于什么时期,后石油时代是否已经来临,是众多学者及世界极为关注的问题。而关于后石油时代的含义,目前国内外的学者并没有给出清晰的界定和描述。一般来说,可以从生物学、供需、峰值论等角度综合给出“后石油时代”的含义。

首先,从生物学的角度来讲,事物一般要经历孕育、生长、强壮、衰老和死亡的生命过程,某个油区或油田的石油勘探开发等一系列的生产过程也是如此,一旦经历由强转衰的过程和“衰老”、“死亡”两个生命阶段即可定义为后石油时代。

其次,从供需角度来讲,随着经济和社会的快速发展,人们对石油的需求迅猛增加,而产量却没有因技术、投资而有大的增长,供需缺口逐渐加大、矛盾凸显,又暂时没有新能源来弥补这个缺口,此时人类就是处在后石油时代。

再次,从峰值论角度来讲,石油峰值是指某一区域(全球、地区、国家、油区等)石油产量的最大值及其来临的时间,后石油时代始于产量达到峰值之时,是指产量到达峰值并转入下降的整个时间段,这个时间段随着新能源的接替有可能延长。后石油时代下,易开、低成本的石油越来越少,难开、高成本的石油越来越多。

事实上,根据国际能源机构对全球800多家油田的调查显示,许多大型油田已经过了产能最为旺盛的黄金时期,产量正在以超出之前预期一倍的速度迅速下降。此外,全球有大约66个国家的石油产量已经跨越了石油峰值的预定产量。

从19世纪中叶到21世纪,石油勘探技术已从依赖油苗和地面构造寻找发现油气发展到依靠尖端地球物理工具和地质模型来找油找气,并用高技术钻井和生产油气,但是石油、天然气的勘探以及生产形势并不令人振奋,进入后石油时代已是毋庸质疑的。

“石油末日”之说

“石油末日”还很遥远?近年来,对世界石油产量影响最大的就是OPEC(石油输出国组织)的限产保价,这个从1980年代中期一直持续到现今的主流政策,人为地降低了已开发油田的产量,使它们长期有相当大数量的“剩余产能”。

前苏联的解体和随之而来的原成员国的大动荡,使主要产油国俄罗斯、哈萨克斯坦、阿塞拜疆产量大幅度下降,直到现在其增储上产的进程仍受到相当大的阻碍。

除此之外,另一非OPEC重要产油国墨西哥,国内不同政治势力都把国家石油公司(Pemex)当成“摇钱树”借以争取选票,却使其成为全国最大的负债户而无力投资产能,导致墨西哥石油产量长期徘徊,并在2004年后出现每年3.12%的负增长。

现在资料说明,常规石油还有将近一半没有开发利用;另一方面非常规的石油、油气,还有相当的数量;同时还有远期的,碳氢水合物这样的碳氢化合物等,储藏量还是非常巨大的。所以从地质条件上来看,还不能说已经到峰值或不能增产了。

早在2006年9月,沙特阿拉伯国有企业、世界最大的石油公司沙特阿美石油公司的高管曾发表演讲称,以目前的开速度而言,全世界还有100多年的充足原油储量。

这位高管在OPEC召开的一次研讨会上也曾表示,全世界只开了1万亿桶原油,约占地球5.7万亿桶总可开原油储量的18%。“这一事实本身就令石油产量即将达到峰顶的理论站不住脚,大家不必对未来石油供给问题忧心忡忡。”以目前的开速度来看,剩下的4.5万亿桶原油储量应该能持续供应140年。

此外,不少反对“峰值论”的人士坚持认为,世界石油是丰富的,北极、深海和油砂都存在人类可以利用的大量石油,石油相关技术的进步会打破所谓“峰值”的预言。

美国地质调查局也乐观地认为,世界石油与天然气量为33450亿桶,剩余石油储量足以轻松满足2020年前的需求。

埃克森-美孚石油公司的高级主管马克·诺兰日前援引美国地质勘探局的数据说,全球常规可开原油超过3万亿桶,对重油等非常规石油的开可使全球可开原油量增至4万亿桶,而全球目前仅开了1万亿桶原油,因此“石油末日”还很遥远。

操纵石油价格的“噱头”?

有分析人士认为,小布什上台后,为了推动石油价格、增加国际市场对美元的需求以及更加牢固美元的主导地位,美国继上世纪70年代的石油危机后,又重新抛出了美石油地质学家哈伯特的“石油峰值理论”。

在2002年7月的石油储备讨论会上,爱尔兰地质学家坎贝尔指出,全球石油供给最早将于2010年达到巅峰,然后开始走下坡路。随后美国布什的能源政策顾问、美国能源投资银行家马修·R·西蒙斯在2003年的石油峰会上指出,由于石油峰值将临,其后果将是毁灭性的,因为世界还没有做好应对的准备。显然,这些舆论为日后石油价格的飙升找到了“由头”。

与过去的“石油峰值理论”截然相反的是,美国去年又抛出了美国科学家的北极评估,表示北极地区拥有900亿桶的未探明石油储量,“占全球未探明可油气总量的五分之一强,从而确定了其作为石油巨头最后主战场的潜力。”

该分析人士认为,无论是“北极说”还是“峰值说”,都是西方财团操纵石油价格的“噱头”。的分布不均,包括的各种形式的垄断,国家垄断、大财团垄断或者长期的帝国主义瓜分形成的势力范围,使石油的投资受到种种的限制。在这种情况下,想非常轻易的大量的增产是不容易的。

20多年来,世界石油储产量增长的势头是被人为的因素压低了。从石油地质上看,全球油气储量仍有很大的增产潜力。按照美国地质调查所2000年所作的量测算,全球储量在约30年内有再增加1倍的可能性。

许多人在“石油是不可再生,最终会枯竭”的正确前提下简单的轻信了一些石油在近、中期将在达到峰值而后走向枯竭的结论。这种悲观的认识已在相当大的范围内流传,从而容易接受油价将有更大涨势的宣传。

从理论上说,石油已经是稀缺,且行将枯竭;从市场上看,油价不断上升;两者之间似乎在互相证明彼此的正确,结果致使泡沫越鼓越大,油价越来越高。因而,就连某些峰值论的倡导者也不得不承认这类认识是油价大涨的“幕后推手”。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。