柴油价格是含税的吗_柴油价格是含税的吗

1.柴油征收消费税吗

2.国内成品油是怎么定价的?

3.柴油税率是多少

4.柴油的消费税税率是多少

柴油消费税税率在我国为1、52元/升。

这一税率适用于所有在国内销售和使用的柴油。

柴油消费税是一种针对柴油产品的特定税收,其税率由国家税务部门根据宏观经济政策和能源消费结构调整的需要来设定。柴油消费税税率的设定,旨在鼓励节能减排,促进能源结构的优化和可持续发展。

在我国,柴油消费税税率实行的是定额税率制度,即按照每升柴油的消费量来征收固定金额的税费。根据最新的政策规定,柴油消费税税率为1、52元/升。这意味着,每销售和使用一升柴油,都需要支付1、52元的消费税。

柴油消费税税率的调整与宏观经济形势和能源政策密切相关。当国家需要鼓励柴油消费、促进经济增长时,可能会适当降低税率;而当国家需要控制柴油消费、推动能源转型时,则可能会提高税率。

总的来说,柴油消费税税率是国家对柴油消费进行宏观调控的重要工具之一。了解并遵守柴油消费税税率的规定,对于企业和个人来说都是非常重要的。

综上所述:

柴油消费税税率在我国为1、52元/升,实行定额税率制度。税率的调整与宏观经济形势和能源政策密切相关,是国家对柴油消费进行宏观调控的重要工具之一。

法律依据:

《中华人民共和国消费税暂行条例》

第三条:

本条例所称应税消费品,是指中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。

《中华人民共和国消费税暂行条例》

第五条:

消费税税目、税率依照本条例所附的《消费税税目税率表》执行。

柴油征收消费税吗

相当于汽车柴油增值税的税率即为17%,税率已经告诉,无需计算,可以根据税率、销售收入计算增值税金额。例:

当你购买汽油柴油花费117元,其实已经包含了增值税17元,计算如下:

购买商品不含税价=117/(1+0.17)=100(元)

增值税额=100*17%=17(元)

扩展资料

一般取得的增值税如上图,个人所付款项是价税合计款项,商品金额、税率、税额则会在增值税上所体现。

从2018年5月1日起,院将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,具体情况如下:

1、纳税人销售或者进口货物,除以下第二项、第三项规定外,税率为16%。

2、纳税人销售或者进口下列货物,税率为10%:粮食、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品、以及院规定的其他货物。

3、纳税人出口货物,税率为零;但是,院另有规定的除外。

4、纳税人提供加工、修理、修配劳务税率为16%。纳税人兼营不同税率的货物或者应税劳务。

参考资料:

国内成品油是怎么定价的?

法律主观:

不征收消费税的是除鞭炮、焰火、烟、酒、化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料等以外的产品。根据法律规定,消费税是以消费品的流转额作为征税对象的各种税收的统称,是向消费品征收的税项。

法律客观:《中华人民共和国消费税暂行条例》第六条 ⒈汽油 ⑴含铅汽油税率为1.40元/升。 ⑵无铅汽油税率为1.00元/升。 ⒉柴油税率为0.80元/升。 ⒊航空煤油税率为0.80元/升。 ⒋石脑油税率为1.00元/升。 ⒌溶剂油税率为1.00元/升。 ⒍润滑油税率为1.00元/升。 ⒎燃料油税率为0.80元/升。

柴油税率是多少

我国成品油定价方法主要取成本加成的方法,而美国等发达国家由于石油市场竞争充分,主要取的是市场定价法。

国内成品油价格主要由四部分组成:原料成本(也就是刚才提到的原油价格)、炼化成本利润、相关部门征收的税费、贸易商及加油站的成本利润等。

我国的成品油价格结构中,原料成本大约占30%, 48%左右为各种税费,炼油厂成本加利润大约占到8%,剩余部分为贸易商及加油站的营运成本和利润。

我国成品油的税费占比低于世界的平均水平,德国这个比例为57%,韩国为52%。当然,美国大约在30%左右,导致美国是世界上成品油消费最大的国家。高税费一方面是为了抑制石油的消费,提高石油的使用效率,从而达到节能减排的目的,另一方面,成品油大部分用于交通领域,因而高税费也是为了提供足够、稳定的公路维护与建设资金,以解决公路维护与建设筹资的问题。

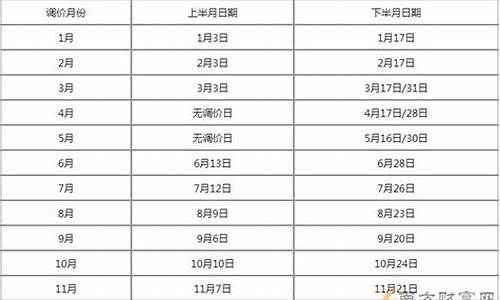

我国成品油定价受国家管控,取"十个工作日一调"原则逐月与国际市场价格联动,即国内成品油的价格根据国际油价价格的走势,每十个工作日调整一次,在十个工作日内,国际油价累计是上涨的,国内油价就上涨调整一次,在十个工作日内,国际油价累计是下跌的,国内油价就下跌调整一次,当汽、柴油调价幅度低于每吨50时,不作调整,纳入下次调价时累加或冲抵,并设置了上下限, 上限为每桶130美元,下限为每桶40美元。

当国内成品油价格挂靠的国际市场原油价格高于每桶130美元时,汽、柴油最高零售价格不提或者少提;低于40美元的时候,最高零售价格不再下调,并规定当国际市场原油价格低于40美元调控下限时,成品油价格未调金额全部纳入风险准备金,这便是成品油定价机制中的“天花板价”和“地板价”。

因此,这就导致国际原油价格接连暴跌,国内的成品油价格并没有下降多少。

柴油的消费税税率是多少

汽油税目的消费税率(税额)用定额税率,税额有以下两种:1、含铅汽油(含铅汽油是指含铅量每升超过0.013克的汽油),税额为:0.28元/升;2、无铅汽油,税额为:0.20元/升。柴油税目的消费税率(税额)也用定额税率,税额为:0.1元/升。参考法条:《中华人民共和国消费税暂行条例》附《消费税税目税率(税额)表》

税率0.1

评估指标定义:

(一)综合商品率=原油产品商品量÷原油及原料油加工量×100%;

(二)轻油收率=轻油产品(轻油产品范围包括:汽油、煤油、柴油、石脑油、溶剂油、苯类产品、洗涤剂原料油、分子筛脱蜡料、甲基叔丁基醚)产量÷原油及原料油加工量×100%;

(三)汽油收率=汽油产量÷原油及原料油加工量×100%;

(四)柴油收率=柴油产量÷原油及原料油加工量×100%;

(五)柴油、汽油产出比例=柴油产量÷汽油产量。

消费税(Consumption tax/Excise Duty)(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。是向消费品征收的税项,可从批发商或零售商征收。消费税是典型的间接税。消费税是1994年税制改革在流转税中新设置的一个税种。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。在对货物普遍征收增值税的基础上,选择部分消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

"消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。消费税之"消费",不是零售环节购买货物或劳务之"消费"。" ---- 《深化财税体制改革》

在我国境内生产、委托加工、零售和进口应税消费品的国有企业、集体企业、私有企业、股份制企业、其他企业、行政单位、事业单位、军事单位、社会团体和其他单位、个体经营者及其他个人。根据《院关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例有关问题的通知》规定,在我国境内生产、委托加工、零售和进口应税消费品的外商投资企业和外国企业,也是消费税的纳税人。

消费税是国家为体现消费政策,对生产、委托加工、零售和进口的应税消费品征收的一种税。

消费税是对在中国境内从事生产和进口税法规定的应税消费品的单位和个人征收的一种流转税,是对特定的消费品和消费行为在特定的环节征收的一种间接税。

法律依据

《汽油、柴油消费税管理办法》

第十五条汽油、柴油消费税纳税评估指标包括:原油及原料油加工量、原油库存能力、汽油库存能力、柴油库存能力、综合商品率、轻油收率、汽油收率、柴油收率、柴油、汽油产出比、税务机关计算的汽油销售数量、税务机关计算的柴油销售数量

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。