晋城客运石化油价_晋城汽油价格调整最新消息

1.预警!猪价即将“变盘”,蛋价“跌翻天”,粮价、油价有变!咋了

2.晋城油价哪里便宜

3.尿素、汽油、猪肉、淡水鱼,持续降价,咋回事?

4.油气勘探开发成效显著

中石油晋城车路湾加油站。根据查询百度地图显示,中石油晋城车路湾加油站位于城区开发区晋城市集中供热调度中心,这里的油价比其他加油站便宜很多,油品的质量也很好,经常有促销活动,让消费者可以享受最优惠的价格。

预警!猪价即将“变盘”,蛋价“跌翻天”,粮价、油价有变!咋了

油价是每涨3%或者跌3%中国调一次价

这是个数学陷阱啊

用3%来说不好算数字,我们用50%来算 比如原来价格100,涨50%。等于150,这个时候两桶油跟着加价但是什么时候才可以下调? 现在油价是150了。等跌50%的时候他才下调,就是说要到75才可以! 利用了涨价以后的基数增加,即使同样的百分比,也有钱上的差距,所以他所谓的浮动3%来调整价格的说法纯粹是数学陷阱,所以造成了国际油价每次涨价中国跟着涨,每次跌价中国不跟着降!

晋城油价哪里便宜

#玉米价格趋势#转眼11月过半,农产品市场风云突变,猪价“四连涨”过后,多省猪价下跌;鸡蛋市场阴霾不散,再度全线下探;玉米、小麦等粮食市场也出现高位预警,风险集聚;油价传来好消息,仅涨1元。

那么生猪、鸡蛋、粮食市场究竟啥情况?今天来重点讨论一下:

一、猪价“变脸”

近期猪价变化节奏有所加快,猪价刚刚上涨了4天,全国平均猪价从低点11.90元左右,上涨到目前12.34元/斤,可行情出现明显分歧,涨跌分化结束了连续上涨的行情。

虽然有西南四省、两广、湖南、江西、福建等11个省上涨,但是东北、华北、华东等多地出现了12个省市下跌,市场表现为“南涨北跌”的分化状态。

其中上涨情况:云南省每斤猪价涨4毛,12.0-12.2元/斤;广东涨4毛,12.3-12.9元/斤;重庆、四川、贵州3省市上涨2毛,主流报价12.5-13.1元/斤;福建、江西、湖南、广西等地上涨1-2毛不等。

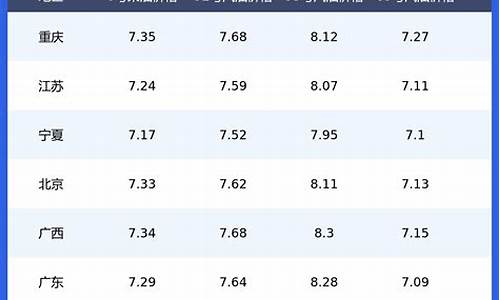

下跌情况:江苏下跌3毛,12.4-12.7元/斤;安徽下跌2毛,12.3-12.6元/斤;其他下跌省份下跌1毛,具体报价见附表:

由于猪肉的变化滞后于猪价的变化,前段时间猪价下跌正在向肉价方面传递,猪肉价格也出现一定的回落,据广大热心网友反映,一些地区目前猪肉价格比10份每斤降了大约3、4块钱的样子,目前的市场零售主流价19-23元/斤一线,在黑龙江绥棱本地目前农贸市场前腿肉21元/斤,大骨头15元/斤,排骨25元/斤,五花肉21.5元/斤。

农业农村部最新监测数据:全国农产品批发市场猪肉平均价格为33.30元/公斤,比上周五下降1.0%;监测的牛肉也有所下跌,77.83元/公斤,比上周五下降0.1%;羊肉67.80元/公斤,比上周五上升0.6%。

猪价出现震荡,是预料当中的事情,因为目前生猪市场利好与利空交织,季节性消费旺季与供给相对宽松相“对冲”,再叠加北方雨雪天气、炒作资本等各方面因素,导致了猪价“大涨难、大跌更难”的一个发展局面。

关于后市,个人认为春节前猪价猪价“震荡偏强”,进入14元猪价概率较大,春节后行情变淡,回落到10-12元的合理价格区间。

至于逻辑:春节前这段时间,冬季季节性消费旺季,叠加元旦春节消费高峰,消费将占主导,猪价易涨难跌。

而春节后,猪肉消费逐渐进入淡季,再加上今年扩产补栏量较大,明年的第二季度以后,生猪存栏量会高于正常年份,猪价下跌将不可避免。

二、蛋价下跌“一地鸡毛”

10月份以来,鸡蛋市场出现震荡下行的走势,进入11月份,虽有反弹但持续时间短,反弹空间有限,近日再度出现全线回落走势。

最新蛋价显示,全国主产区蛋价全线下跌,均价降到5.44元/斤。

从各地情况看:北京地区蛋价普降5元,247元/44斤;广东深圳、广州等地蛋价跌0.05元,6.2元/斤;东莞跌0.05分,6.10元/斤;

山东青岛蛋联盟跌0.1元,5.7元/斤;菏泽、聊城、滨州、济南、济宁等多地普跌3元,162元/30斤;江苏淮安、宿迁、徐州等地的部分地区普跌3元,165元/30斤;

河北张家口、承德等地跌5元,242元/45斤;保定、石家庄、邯郸等地跌5元,241元/45斤;秦皇岛、唐山、沧州、南阳等地也出现下跌;

河南郑州多地跌0.1元,5.5元/斤;商丘、漯河等地跌0.1元,5.45元/斤;开封跌0.13元,5.47元/斤;平顶山、驻马店、三门峡等地跌0.15元,5.45元/斤。

四川成都跌0.1元,6.1元/斤;山西晋城、临汾等地1毛,5.65元/斤;晋中、吕梁跌0.1元,5.6元/斤。

甘肃、陕西、黑龙江等部分地区也出现0.05-0.10元的下跌。

蛋价回落,市场比较主流的观点认为:

一是北方地区蛋价下跌,主要是受近期雨雪天气影响,产区鸡蛋外运困难,而本地又消化不掉,导致养殖户只能降价促销。

二是受下半年鸡蛋价格大幅上涨影响,养殖户养殖热情高涨,补栏积极踊跃,导致近期新开产的蛋鸡数量增多,产能上升,对蛋价构成压力。

三是国庆节过后,鸡蛋消费逐渐进入传统的淡季,再加上鸡蛋价格偏高,导致鸡蛋的消费量明显下降,对鸡蛋价格也产生不利影响。

对于鸡蛋的后市行情,个人的观点是谨慎态度,预计起码在半年内鸡蛋难有大行情。

因为:一是目前蛋鸡存栏量略高,不利于蛋价上涨,截止10月末,全国蛋鸡存栏量11.48亿只,环比上升0.9%。

二是现在到春节期间,虽有大消费支撑,但鸡蛋消费按照惯例增幅有限,对蛋价支撑力度不大。

所以说,接下来的鸡蛋市场大概率会是一个震荡偏弱的行情,鸡蛋回到5元,甚至不排除极端价格降到“4字头”。

三、粮食市场“风险骤增”

经过最近一段时间的上涨,小麦、玉米价格再度涨到了一个新的高度,其中目前小麦主流价格在1.60-1.65元/斤之间,并有市场人士预期,有可能年内会见到1.7元/斤的小麦价格;而玉米市场经过连续上,目前山东地区的诸城立丰农业、潍坊英轩实业、柠檬生化、华义容海、七星柠檬等多家企业玉米价格已经突破1.5元/斤大关,其中潍坊柠檬生化更是达到了1.565元/斤。

华北地区玉米价格也已经涨到了1.43-1.46元/斤之间,东北三省一区玉米价格1.30-1.41元/斤。

然而,目前的玉米市场风险也正在聚集,虽然有多家企业上涨,但市场已有回落体现:河南孟州华兴生物跌1分,1.490元/斤;孟州汉永酒精跌0.5分,1.495元/斤;山东临沂鲁洲生物跌0.5分,1.490元/斤;泰安祥瑞药业跌0.5分,1.44元/斤。

上涨的企业:黑龙江宝清万里润达涨1分,30个水潮粮1.03元/斤;富锦象屿涨1分,1.035元/斤;吉林白城梅花涨1.5分,1.365元/斤;吉林燃料乙醇涨2.5分,1.380元/斤;内蒙通辽开鲁玉王涨0.5分,1.345元/斤;山东枣庄恒仁工贸大涨3分,1.480元/斤。

目前看,玉米市场随着价格的上涨,风险也越来越大。

在个人看来,短内玉米市场或将承受一定压力,短期内部分企业提价收粮,多半是因为近期北方地区雨雪天气,玉米运输困难,导致部分企业门前到车数量减少,再加上近期部分地区中储粮收购价格偏高,对市场有一定提振。

但是关于后市,个人认为还是应该理性一些,玉米短期内存在一些风险,主要逻辑:

一是受去年收粮的情况影响,很多粮商根本就没赚什么钱,导致目前一些贸易商心存谨慎,观望气氛较浓,不敢大量敞开收购。

二是目前毕竟处于玉米上市的高峰时段,天气封冻后,玉米上市量还将增加,对玉米价格存在一定压力。

三是目前的玉米价格还不错,已经达到一些农户的心理价位,出售的愿意增加。

四是再有2周就会进入12月份,又到一年当中还贷的时间节点,部分农民因为还贷、年终消费等资金因素,也会加速出储粮食。

从这几个情况看,玉米价格或许还有小幅上涨空间,但是空间应该有限。

但也不必悲观,明年上半年玉米市场还将有较好行情,但是明年下半年,在玉米种植效益偏高的影响下,明年的播种面积存在增加预期,所以明年下半年,尤其第四季度行情回落将无法避开。

四、油价“要跌”?

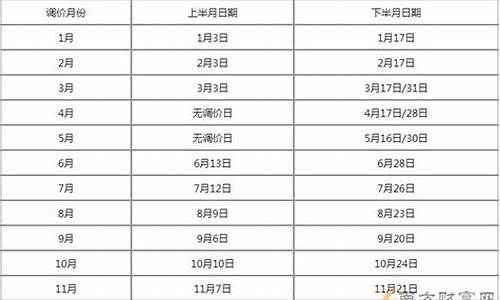

下次油价调整时间节点是11月21日24时,按照10个工作日的统计周期,目前统计数据上涨11元/吨,原油变化率0.03%,总体预计上调油价1元/吨,没超过50元调整线,处于不涨不跌的搁浅状态。

不过有业内人士预测,受美元增强的影响,再加上美国为印度购俄罗斯开绿灯,增加国际供给,油价近期存在回落预期,下一轮油价下调的概率还是存在的。

各位朋友,你那里的猪肉、鸡蛋、牛羊肉价格跌了吗?多少钱一斤?欢迎分享给广大网友,供全国网友比照参考。

尿素、汽油、猪肉、淡水鱼,持续降价,咋回事?

晋城中国石化加油站油价便宜。晋城市有多个加油站,每个加油站的油价都不一样,您可以根据自己的需求来选择比较便宜的,晋城中国石化加油站就是其中之一。因为中国石化具有品牌保障,源油供应端强大,在进口油品和开发油品上有先天的优势,价格也相对便宜一些。

油气勘探开发成效显著

最近几天,包括尿素、汽油、猪肉还有淡水鱼的价格都在下滑,其中尿素已经连续降价几天时间。

汽油继上一次降价后,12月5日调价时有望迎来最近半年以来最大的降幅。

猪肉价格已经连续下降一个多月的时间了,各地降幅都在2成左右。

淡水鱼的价格相比上周每斤下降了0.5-1元。

那是什么原因导致这些东西都在降价呢?

尿素价格持续回落

尿素价格在经历了一个多星期的持续上涨后,最近几天持续回调,每天回调幅度基本都在20-40元/吨。

当前,山东地区的中小颗粒主流出厂成交参考2750-2800元/吨,安徽地区的小颗粒主流出厂报价参考2780-2850元/吨左右,广东地区中小颗粒主流市场价格2850-2880元/吨左右。

此前尿素价格在复合肥工厂备货,终端冬储开启,贸易商入市购,以及出口数量增多等几个方面因素的刺激下迎来上涨行情。

近期价格走低的逻辑主要有如下几个方面:

1、山西晋城部分尿素装置复产在即,尿素日常将会明显回升。

2、物流不畅,尿素错配,短期供需存在差异。

3、尿素涨价后,贸易商谨慎看待,以观望为主。

4、下游对高价抵触心理较强,冬储放缓,农业购趋向谨慎。

随着尿素市场供需关系的发展,短期将会处于供强需弱的状态,预计尿素价格将会持续呈现阶段性回调行情。

汽油降价,12月5日有望迎来半年最大降幅

对于汽油价格,国内车友们可谓意见颇多,大家都在收藏一个点,为什么几年前国际原油价格80美元一桶时,我国油价5、6元,现在还是80美元一桶,价格却涨到了7、8元。

这是因为国内油价的定价策略并不是根据当天的国际油价定的,而是根据10个工作日国际油价的综合变化来定的。

就拿最近几天的油价来说,虽然11月30日和12月1日国际油价都是上涨的,但受此前几个工作日国际油价下降的影响,国际油价综合变化率呈负数,所以预计国内油价下调,而且还有希望迎来最近半年以来最大降幅,预计12月5日,国内汽柴油的价格会下调430元/吨,折合升价下调0.33-0.39元。

此前三周,受世界主要经济体衰退风险升级,市场担忧原油需求因素的影响,国际油价持续回落,但随着美国原油库存大幅减少,以及美元显著走弱等因素的影响加深,国际油价连续上调上涨,好在之前几个工作日降幅够大,最近两个工作日的上涨还改变不了油价下降的趋势,就让我们静静得等待12月5日油价下调的到来吧。

猪肉降价两成

最近有买过猪肉的朋友应该知道,对比10月猪肉最高价,当前的猪肉降价幅度已经达到两成了,各种猪肉价格降幅普遍都在5-7元/斤。

进入6月份之后,市场猪肉价格随着猪价的上涨而不断上调,在10月下旬时达到了最高水平,猪价的上涨主要还是因为养殖端过度看好后市价格,集团化猪场缩减出栏量,散养户非理性压栏,叠加部分二次育肥养殖户入市,使得市场生猪供应下降,猪价和肉价上行。

进入11月,随着此前压栏大肥到了出栏时间,而养殖户期盼的腌腊利好又因为温度偏高迟迟未能开启,疫情反复又影响了餐饮消费,叠加储备肉投放调控猪价,生猪供需关系发生反转,猪价下跌的同时带动猪肉降价。

业内预测,随着大肥存栏量的减少,以及养殖户恢复理性出栏,再加上疫情好转后猪肉消费的恢复,猪价很可能会在12月15日前后止跌反弹。

对于消费者而言,当下正是准备腊肉、腊肠最好的时间段。

对于养殖户而言,可以根据猪群情况,合理安排出栏,也可以稍微等等,但要时刻收藏市场猪肉消费情况,倘若猪肉消费持续低迷,那么早日卖猪方是上策。

淡水鱼价格有望继续走低

据媒体报道,国内淡水鱼的价格已经连续两个月呈下跌之势了,调整后,武汉地区的鳊鱼8元,鲫鱼8.5元,草鱼6.5元,相比一周前各种鱼的价格下降了0.5-1元。

当前正处于南方腌鱼腌肉需求高峰,淡水鱼的需求量增加,但淡水鱼价格却回落,主要还是淡水鱼供应量增加。

据专家介绍,今年秋季白天的气温较高,夜晚气温较低,气压不大,这种气候条件有利于淡水鱼的生长。

而今年夏季因为高位,淡水鱼生长缓慢,使得部分鱼类集中在最近几个月上市,虽说需求量增加,但供应端增幅更大,这波降价还将会持续一段时间。

不过春节前淡水鱼的价格依然有一定的支撑:

1、第一波集中上市之后,养殖户的起水量会根据行情进行调节,供应会有一定幅度的下降。

2、天气转冷,烤鱼、鱼汤等需求量将会增加。

3、居民和食品加工企业腌鱼、制作鱼丸等会带动淡水鱼消费需求。

4、酒楼饭店等会为了年夜饭、跨年饭等集中大量购。

我国在世界103个产油国中,属于油气“比较丰富”的国家,油气总的特点是总量丰富,品质一般,分布不均,油气比相近,石油总量略高于天然气。

2.1.1 勘探投入增长,成果显著

2007年全国石油天然气勘查投资大幅度增长,达541.89亿元,较2006年的447.02亿元增加了94.87亿元,增幅达到21.2%,约为“十五”年均勘查投资的2倍。从各石油公司勘查投入的比例看,中国石油天然气集团公司占57.9%,中国石油化工股份有限公司占27.9%,中国海洋石油占10.8%,陕西延长石油(集团)有限责任公司占2.2%,中联煤层气有限责任公司占1.2%。

2007年各石油公司遵循油气并举的勘探思路,加强岩性地层、前陆盆地、海相碳酸盐岩等复杂油气藏勘探,取得重大成果,松辽、渤海湾、鄂尔多斯、四川、塔里木和准噶尔等盆地获得重要发现,落实了一批油气储量,实现了油气储量的高位增长。

冀东南堡油田是2007年油气勘探的最大亮点,提交探明石油地质储量4.45亿吨,油气地质储量油当量油达到11.80亿吨。长庆苏里格气田新增基本探明天然气地质储量5652.00亿立方米(此前已提交探明储量5336.52亿立方米),初步形成了我国第一个储量超过万亿立方米的巨型气田。

2.1.2 油气储量稳定增长

2.1.2.1 石油

2007年全国新增探明石油地质储量12.31亿吨,较2006年增加了2.82亿吨,增幅29.8%,比“十五”年均增长25.1%,是继1961年(20.60亿吨)、2004年(12.65亿吨)之后的第3个高峰年。全国新增探明技术可储量2.47亿吨,较2006年增加了0.74亿吨,增幅42.8%。

至2007年年底,全国石油累计探明地质储量277.40亿吨,同比增长4.6%,石油探明程度达35.0%;累计探明技术可储量76.72亿吨,同比增长3.4%;剩余技术可储量28.33亿吨,同比增长2.7%,储比15.2。

2007年全国石油新增探明地质储量大于5000万吨的盆地有渤海湾、松辽、鄂尔多斯和塔里木,合计新增探明地质储量11.38亿吨,占全国总量的92.7%,同比增长58.2%;新增探明技术可储量2.29亿吨,占全国总量的92.1%,同比增长59.4%。其中,渤海湾盆地陆上由于冀东南堡油田的重大突破,新增探明地质储量同比增长了151.0%,新增探明技术可储量同比增长了141.1%;渤海海域也有大幅增长,新增探明地质储量同比增长了88.0%,新增探明技术可储量同比增长了82.9%;鄂尔多斯和塔里木盆地的新增储量保持了持续增长的势头。

2.1.2.2 天然气

2007年全年新增探明天然气地质储量6119.03亿立方米,为历史上第2个高峰年,较2006年增加了487.48亿立方米,增幅8.7%,比“十五”年均增长14.1%。新增探明技术可储量2926.65亿立方米,较2006年下降了262.60亿立方米,降幅8.2%,主要原因是探明的储量中溶解气比例大。

至2007年年底,全国天然气累计探明地质储量7.39万亿立方米,同比增长9.7%;累计探明技术可储量4.13万亿立方米,同比增长8.4%;剩余技术可储量3.27万亿立方米,同比增长7.8%。

2007年全国天然气新增探明地质储量大于500.00亿立方米的盆地有松辽、四川、鄂尔多斯、塔里木和渤海湾,合计新增探明地质储量5902.47亿立方米,占全国总量的96.5%,同比增长15.1%;新增探明技术可储量2831.07亿立方米,占全国总量的96.7%,同比下降7.0%。其中,松辽盆地增长最多,2007年新增探明地质储量2012.03亿立方米,新增探明技术可储量989.36亿立方米;由于冀东南堡溶解气储量增加了536.08亿立方米,从而使渤海湾陆上新增天然气探明地质储量649.89亿立方米,新增探明技术可储量149.52亿立方米;而四川、鄂尔多斯和塔里木盆地的新增储量较2006年有明显下降。

2.1.3 石油产量持续稳定增长

2007年,全国石油产量稳定增长,全年累计生产石油1.86亿吨,比“十五”年均产量增长8.0%。其中,中国石油天然气集团公司生产原油1.08亿吨,占全国的57.9%;中国石油化工股份有限公司生产原油0.41亿吨,占22.1%;中国海洋石油总公司生产原油0.27亿吨,占14.4%;延长石油(集团)有限责任公司生产原油0.10亿吨,占5.5%,其他企业23.6万吨,占0.1%。

2007年全国石油产量大于1000万吨的盆地有渤海湾、松辽、鄂尔多斯、塔里木、珠江口和准噶尔盆地,合计产量1.76亿吨,占全国总量的94.5%,同比增长1.47%。除松辽、珠江口盆地石油产量较上年减少外,其余均稳定增长。其中,渤海湾陆上2007年产量5315.41万吨,同比增长0.41%;渤海湾海域1417.22万吨,同比增长0.66%;鄂尔多斯盆地2505.02万吨,同比增长11.60%;塔里木盆地1179.26万吨,同比增长9.46%;准噶尔盆地1251.93万吨,同比增长3.66%。

全国石油产量由2001年的1.59亿吨增加到2007年的1.86亿吨,年均增加450万吨;其中2007年较2006年净增200万吨,同比增长1.1%,2006年较2005年净增300万吨,同比增长1.7%,可见石油产量增长速度变慢。

截至2007年年底,石油累计出量48.20亿吨,2007年石油产量列世界第5位。

2.1.4 天然气产量快速增加

2007年全国天然气产量大于30.00亿立方米的盆地有松辽、渤海湾、四川、鄂尔多斯、塔里木和柴达木盆地,合计产量593.13亿立方米,占全国总量的85.58%,同比增长21.46%。天然气增幅较大的盆地有塔里木、四川、鄂尔多斯、柴达木和松辽盆地。其中,松辽盆地2007年产量30.49亿立方米,同比增长10.99%;四川盆地产量172.32亿立方米,同比增长10.77%;鄂尔多斯盆地124.63亿立方米,同比增长39.75%;塔里木盆地163.65亿立方米,同比增长37.69%;柴达木盆地34.02亿立方米,同比增长38.86%。

2.1.5 煤层气勘探开发刚刚起步

1996年以来,煤层气勘探开发工作起步,10多年来先后在30多个地区进行了钻井评价,在沁水、鄂尔多斯、阜新、准噶尔等10个盆地和地区取得勘探进展;国家级沁南潘庄煤层气开发示范项目、晋城寺河煤层气开发项目、沁南枣园煤层气开发试验项目和阜新煤层气开发试验项目等4个项目先后进入煤层气商业化开发示范阶段;同时,煤矿区煤层气开发利用也取得进展。

截至2007年年底,探明地质储量1130.30亿立方米。通过钻探和试评价,目前已确定沁水盆地和鄂尔多斯盆地为2个重点勘探盆地。沁水盆地晋城潘庄煤层气先导试验项目6口多分支水平井的排,达到了国内日产煤层气的最高水平,其中单井最高日产量达到9万立方米,总日产气量达30万立方米。2007年,煤层气累计产量约2.93亿立方米。

2.1.6 油砂勘探开发还没有真正起步

我国油砂尚处于普查与初步研究阶段。近几年,随着油价的不断升高,石油公司、科研院所、民企等许多机构也开始了油砂的调查、勘探和开。

中国石油天然气集团公司从2003年开始投入大量的人力、物力进行大量的科学研究,于2006年开展了准噶尔盆地红山嘴红砂6井区油砂水洗工艺小试,完成了红山嘴红砂6井区1万吨产能油砂中试厂可行性论证。2007年,中国石油天然气集团公司在油砂水洗工艺上取得了重大进展。提出了油砂水洗分离4大机理,为新一代高效、低成本水洗配方的优选缩短了研发周期。研制了日处理能力10吨的油砂水洗分离装置,对西北缘油砂进行为期3个月的分离实验,水洗效率85.0%以上,实现18.5吨油砂可分离出1吨油砂油良好效果。进行了日处理200吨油砂的水洗分离放大工艺方案设计,初步确定用2条生产线,单条生产线日处理200吨油砂,按照18.5吨产1吨油的效果,2008年2条生产线可以实现5000吨油产量。

此外,内蒙古图牧吉地区可供开的含油10.0%以上的油砂储量为1.04亿吨,可供开的油砂量为1350万立方米(含油量357.5万吨),该区油砂储量大、品质高、赋存浅、油砂层厚,宜于露天开。恒源矿业公司已在图牧吉建成了油砂分离的生产线,并进行了试生产。

2.1.7 油页岩勘查开发再度升温

我国油页岩勘查程度较低,只有近39.0%的油页岩含矿区勘查程度达到勘探和详查程度,大部分处于普查和预查阶段。油页岩查明主要分布在吉林省农安、登娄库、长岭,辽宁省抚顺、朝阳,广东省茂名、高州、电白,海南省儋州等地。

地质、煤炭、石油、冶金、化工、建材等部门都进行过油页岩勘查工作,工作水平基本停留在20世纪50~60年代,由于大庆油田的发现,致使油页岩提炼成本相对较高,勘查工作基本停滞。2005年以来,随着全国油页岩评价项目的开展,吉林省地质调查院和中国石油天然气集团公司在吉林省和内蒙古区的3个矿点开展了初步勘查工作。

我国开发利用油页岩已有70多年的历史,20世纪50年代为我国油页岩开发利用的繁盛时期,页岩油产量曾占我国整个石油产量的一半。抚顺页岩油的产量从1952年的年生产页岩油22.61万吨,到1959年年生产页岩油达到72.00万吨,成为我国第1个人造石油生产基地,也是当时世界上最大的页岩油生产基地;20世纪60~90年代为我国油页岩发展的停滞时期;2004年以来,油页岩开发利用再度升温,吉林桦甸、辽宁抚顺、广东茂名、吉林罗子沟、山东黄县等油页岩相继投入开发。

2007年全国共生产页岩油35.00万吨,产自辽宁省和吉林省。其中,辽宁抚顺2007年页岩油产量30.00万吨,吉林桦甸2.00万吨,吉林汪清3.00万吨;大庆油田在柳树河盆地完成了3.00万吨页岩油的中试。山东龙口也准备引进日本的炼油设备,开展油页岩的炼制。广东茂名开的油页岩主要用于发电,目前电厂正在建设当中。

2.1.8 天然气利用不平衡

2007年,我国一次能源消费结构中,天然气只占有3.3%,而全球天然气在一次能源中的比重达到近1/4。随着我国天然气探明储量及产量的稳步增长,天然气在我国一次能源中的比重将稳步提升。国际原子能机构在一份关于21世纪能源的研究报告认为,约在2040年,世界天然气供应将超过石油和煤炭,在一次能源消费中的比重将达到51.0%,成为名副其实的“第一能源”。但是,天然气的广泛利用,必须有相应的政策出台,以鼓励甚至强制天然气的利用。

我国“十一五”期间的能源发展目标是:2010年,我国一次能源消费总量控制目标为27.00亿吨标准煤左右,年均增长4.0%。煤炭、石油、天然气、核电、水电、其他可再生能源分别占一次能源消费总量的66.1%、20.5%、5.3%、0.9%、6.8%和0.4%。

煤炭、石油在我国一次能源消费结构中的比重将下降,天然气在我国一次能源中的比重将稳步提升。在我国原油进口依存度不断提高的情况下,油价高涨使我国石化企业承受着较大的成本压力。在预计未来几年油价继续高涨的情况下,降低石油在一次能源中消费比重,有助于缓解我国进口原油的压力。天然气与煤炭、石油相比,具有清洁、无污染的优点,在油价持续高涨的情况下,天然气的优势得以显现。

2.1.9 天然气水合物调查研究取得初步进展

2001年,中国地质调查局在财政部的支持下,广州海洋地质调查局继续在南海北部海域进行天然气水合物的调查与研究,在东沙群岛附近海域开展高分辨率多道地震调查3500千米,在西沙海槽区进行沉积物取样及配套的地球化学异常探测35个站位及其他多波束海底地形探测、海底电视摄像与浅层剖面测量等。

2002年1月18日,院批准设立了“我国海域天然气水合物调查与评价”专项(简称“118”专项),执行时间为2002~2010年,承担单位是国土部中国地质调查局。

“118”专项自启动以来,先后组织调查船6艘共20个航次,重点在南海北部陆坡西沙、神狐、东沙及琼东南等4个海域,有重点分层次地开展了天然气水合物调查与评价,并在神狐海域实施了钻探工程,获取了天然气水合物实物样品。

2007年,主要在南海北部琼东南海域重点目标区、南海西部陆坡区,开展了海域天然气水合物调查,完成多道地震、水深测量各5015千米,地质取样202个站次;在综合分析地震、地质和地球化学等资料信息基础上,优选东沙海域天然气水合物钻探目标区3个,神狐海域天然气水合物钻探目标区2个;提出了东沙海域天然气水合物钻探井位6个,神狐海域钻探井位8个。

2007年5月1日,在南海北部陆坡首钻获取了天然气水合物实物样品,实现了我国海域天然气水合物调查的战略突破,为南海北部陆坡天然气水合物远景评价及成藏机理和分布规律研究提供了第一手资料和基础。据现场资料显示,钻井岩心中多个层段含水合物,含水合物的沉积层厚度达40多米,通过对钻探取样、测井和地震资料的综合分析,初步预测该区天然水合物总量大于100亿吨油当量。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。